L’andamento della spesa per i dipendenti del MEF nel periodo tra il 2015 e il 2016

a cura del dott. Angelo Leogrande

Le voci “Vestiario” e “Buoni Pasto” dominano rispetto alle competenze.

I dati analizzati di seguito mettono in evidenza il ruolo dei redditi da lavoro dipendente del MEF, ovvero del Ministero dell’Economia e delle Finanze nel periodo tra il 2015 e il 2016. I dati sono del sistema Siope costituito dalla collaborazione tra la Ragioneria Generale dello Stato e la Banca d’Italia.

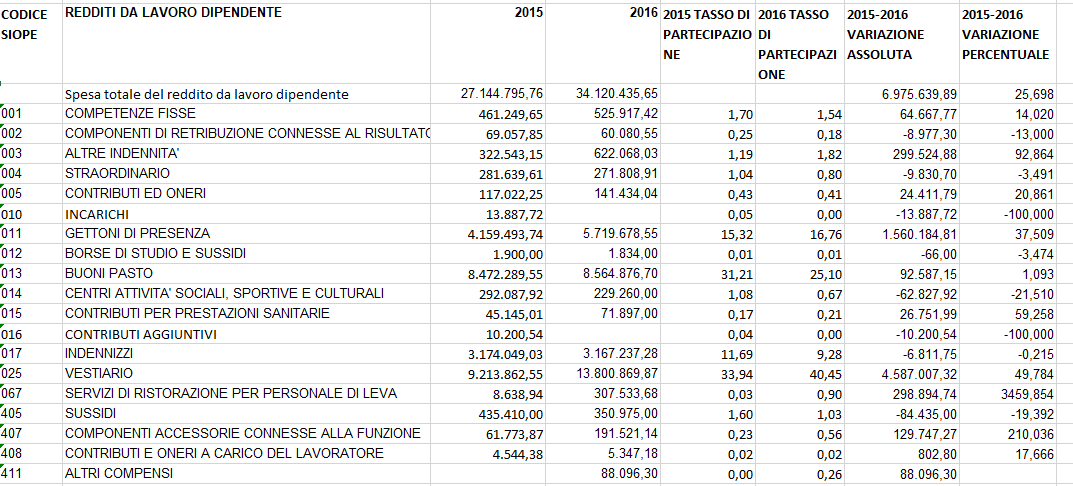

Il valore dei redditi da lavoro dipendente tra il 2015 e il 2016 è aumentato da un valore pari a 27.144.795,76 euro fino ad un valore di 34.120.435,65 euro ovvero una crescita pari ad un valore del 25,69%. Il valore delle competenze fisse è cresciuto nel periodo tra il 2015 e il 2016 da un valore pari a 461.249,65 euro fino ad un valore di 525.917,42 ovvero una variazione pari ad un valore di 64.667,77 euro ovvero pari ad una crescita del 14,020%.

La voce Siope indicata con il numero 002 ovvero “Componenti di retribuzione connesse al risultato” è passato da un valore di 69.057,85 euro fino ad un valore di 60.080,55 ovvero pari ad una riduzione di -8.977,30 ovvero pari ad una riduzione del 12,99%. Nel 2015 il valore della voce Siope 002 afferente al Ministero dell’Economia e della Finanza è stato pari ad un valore dello 0,25% dell’ammontare complessivo del valore delle spese ministeriali e pari ad un valore di 0,18% nel 2016.

Il valore delle “Altre indennità” del Ministero dell’Economia e delle Finanze è aumentato nel periodo tra il 2015 e il 2016 ovvero da 322.543,15 euro fino a 622.068,03 euro ovvero una variazione pari a 299.524,88 euro ovvero pari ad una crescita del 92,86%. Nel 2015 il valore della voce 003 ovvero “Altre Indennità” è passato da un valore dell’1,19% del valore complessivo delle spese ministeriali per il personale dipendente fino ad un valore di 1,82% nel 2016.

Il valore della voce Siope “Straordinario” è passata da 281.639,61 euro nel 2015 fino a 271.808,91 euro ovvero una riduzione pari a -9.830,70 ovvero pari ad una variazione pari a -3,49052%. Nel 2015 il valore della voce Siope in oggetto è stato pari a 1,04%, mentre il valore delle entrate da tasso di partecipazione è stato pari ad un valore di 0,80%.

La voce Siope 005 ovvero “Contributi ed Oneri” è passato da un valore di 117.022,25 euro fino ad un ammontare di 141.434,04 euro ovvero una variazione pari a 24.411,79 euro equivalente al 20,86%. Nel passaggio tra il 2015 e il 2016 il valore del tasso di partecipazione è passato da un valore di 0,43% nel 2015, fino ad un valore di 0,41% nel 2016.

Il valore della voce Siope “Incarichi” è stato pari ad un valore di 13.887,72 e pari ad un valore di 0,00 euro nel 2016.

La voce Siope 011 ovvero “Gettoni di Presenza” è passato da un valore di 4.159.493,74 euro fino ad un valore di 5.719.678,55 euro ovvero pari ad una crescita di 1.560.184,81 ovvero pari ad una crescita del 37,509%.

La voce Siope 012 ovvero “Spese di Borse di Studio e Sussidi” è passato da un valore di 1.900,00 euro fino ad un valore di 1.834 euro ovvero una riduzione pari a 66 euro pari a -3,47%.

La voce Siope 013 “Buoni Pasto” è passata da un valore pari a 8.472.289,55 euro fino ad un valore di 8.564.876,70 euro ovvero pari ad una variazione pari a 92.587,15 euro equivalente ad una crescita dell’1,09%. Occorre considerare che i “Buoni Pasto” in termini relativi sono stati pari ad un valore del 31,21% del valore complessivo delle spese nel 2015 e pari ad un valore del 25,10% nel 2016.

Il codice Siope 014 ovvero “Centri, attività, sociali, sportive e culturali” è passato da un valore di 292.087,92 euro fino ad un valore di 229.260,00 ovvero pari ad una variazione di -62.827,92 ovvero pari ad una riduzione del -21,50%. Nel 2015 il valore del tasso di partecipazione è stato pari ad un ammontare di 1,08% delle spese e pari ad un valore dello 0,67% nel 2016.

Il codice Siope 015 ovvero “Contributi per prestazioni sanitarie” è voce marginale nel complesso delle spese del Ministero dell’Economia e delle Finanze con un valore pari a 45.145,01 euro fino ad un valore di 71.897,00 euro ovvero una variazione pari ad un ammontare di 26.751,99 euro equivalente ad un valore del 59,27%. Il codice Siope 015 ha totalizzato lo 0,17% delle spese complessive per il personale del MEF nel 2015 e lo 0,21% delle spese complessive per il personale del MEF nel 2016.

Il codice Siope 016 ovvero “Contributi aggiuntivi” è stato pari ad un valore di 10.200,54 euro nel 2015 e pari a 0,00 euro nel 2016.

Il codice Siope 017 ovvero “Indennizzi” è stato pari a 3.174.049,03 euro ed è diminuito di -6.811,75 apri allo 0,21% fino ad un valore di 3.167.237,28 euro. Nel 2015 il tasso di partecipazione del codice Siope 017 è stato pari ad un valore di 11,69% e pari ad un valore di 9,28% nel 2016.

Il codice Siope 025 ovvero “Vestiario” è aumentato da un valore pari a 9.213.862,55 euro fino ad un valore di 13.800.869,87 euro ovvero una crescita pari a 4.587.007,32 equivalente ad una crescita del 49,78%. Nel 2015 il valore del tasso di partecipazione del codice Siope 025 è stato pari ad un valore di 33,94% ed è aumentato fino ad un valore di 40,45% nel 2016.

Il codice Siope 067 ovvero “Servizi di Ristorazione e personale di leva” è passato da un valore di 8.638,94 euro fino a 307.533,68 euro ovvero pari ad una crescita di 298.894,74 euro ovvero pari ad una crescita di 3459,854%. Nel 2015 il tasso di partecipazione del codice Siope 067 è stato pari ad un valore di 0,03% del valore complessivo delle spese per il personale fino ad un valore di 0,90%.

Il codice Siope 405 ovvero “Sussidi” è cresciuto nel periodo tra il 2015 e il 2016 da un valore pari a 435.410,00 euro fino ad un valore di 350.975,00 euro ovvero pari ad una riduzione di -84.435,00 euro pari ad una riduzione del 19,39%. Il valore del codice Siope 405 è stato pari ad un valore dell’1,60% delle spese complessive delle retribuzioni e pari ad un valore dell’1,03% nel 2016.

Il Codice Siope 407 ovvero “Componenti accessorie connesse alla funzione” è passato da un valore di 61.773,87 euro fino a 191.521,14 euro ovvero pari ad una crescita di 129.747,27 euro ovvero pari ad una crescita del 210,035%. Nel 2015 il valore del tasso di partecipazione è stato pari ad un valore di 0,23% del valore complessivo delle spese per il personale e pari ad un valore dello 0,56% del valore complessivo delle spese nel 2016.

Il codice Siope 408 ovvero “Contributi e oneri a carico dei lavoratori” è passato da un valore di 4.544,38 euro fino ad un valore di 5.347,18 euro ovvero pari ad una crescita di 802,80 euro pari ad una crescita del 17,66%. Il valore del codice Siope è stato marginale nel periodo tra il 2015 e il 2016 pari ad un valore dello 0,02% delle spese complessive per il personale.

Il codice Siope 411 ovvero “Altri compensi” è stato pari ad un valore di 0,00 euro nel 2015 e pari ad un valore di 88.096,30 euro nel 2016 ovvero.

Conclusioni. Occorre considerare che il valore delle spese per il personale risulta essere squilibrata nei confronti dei Buoni pasto, e del vestiario. Sia nel 2015 anche nel 2016 il MEF ha speso quasi 8,5 milioni di euro in buoni pasto, una cifra pari al 30% del valore complessivo delle spese per i dipendenti nel 2015 e pari al 25,10% nel 2016. Tuttavia anche la voce “Vestiario” risulta essere preponderante con un valore pari a 9,2 milioni di euro nel 2015 e con un valore pari a 13,8 milioni di euro nel 2016 pari al 33,94% del valore totale complessivo delle spese per il personale nel 2015 e pari al 40,45% nel 2016. Il rapporto tra competenze fisse, buoni pasto e vestiario risulta essere squilibrato nei confronti delle ultime due voci contabili. La composizione delle voci di costo dei redditi da lavoro dipendente mette in evidenza un quadro caratterizzato da una centralità di benefit, ovvero vestiario e buoni pasto, rispetto al valore delle competenze fisse anche se ampliate nella considerazione degli straordinari e degli oneri.

Insomma il MEF spende in buoni pasto e vestiario un valore elevato rispetto alle competenze fisse, indennità e simili. Una qualche revisione contabile appare necessario per orientare la spesa pubblica del MEF nel senso dell’efficienza volta ad incrementare il valore del capitale umano.

Commento all'articolo